(网经社讯)2022 年,电商行业一方面呈现了流量去中心化、渠道多元化的格局,另 一方面是消费者不断提升的个性化、品质化和用户体验。面对这样的局 面,品牌对头部服务商的依赖得到了进一步加强,切换服务商的成本、 不可预期的影响都随之提升,有望推动电商服务商市场集中度进一步提 升。根据IMF 2023年7月发布的《世界经济展望》,我国经济仍将保 持较好增长的预期下,国外品牌有望持续进入中国市场,相较于本土品 牌,国外品牌更倾向于外包服务商进行电商运营,推动电商服务商市场 规模持续增长。

⚫ 公司作为全链路服务商,市场份额有望提升

公司是全行业首家实现覆盖电商全域主要渠道的企业,已经具备独立的 天猫、京东、唯品会、拼多多、抖音、小红书及私域事业部,并且基本 在相关平台取得头部服务商的身位。公司已经具备一站式服务能力,能 够为客户提供多维度的增值服务,近几年,品牌方的服务需求已拓展至 全流程,公司作为全链路服务商在流量去中心化、渠道多元化的市场格 局下,市场占有率有望继续上升。

⚫ 运营经验成功复制,持续拓展品类、品牌推动业绩增长

公司积极拓展新品类、新品牌、新渠道,已将美妆品类运营经验成功复 制到个护、潮玩、宠物食品、大健康等。公司已经与宝洁、资生堂、百 威、伊利、毛戈平等国内外知名企业达成长期合作,2023 年 Q1,公司 新增 C&D 集团、Swisse、露安适、高洁丝、舒适达等 12 个品牌,累计 实现 GMV27.24 亿元,同比增长近 6%。随着运营品类、品牌持续增加, 运营经验持续积累,公司有望持续增厚竞争壁垒,带动经营业绩增长。

⚫ 公司盈利预测与估值

预计公司 2023-2025 年营业收入分别为 17.66、20.76、24.62 亿元,YOY 分别为 14.76%、17.52%、18.61%;EPS 分别为 1.16、1.38、1.53 元,根 据合理估值测算,结合股价催化剂因素,给予公司六个月内目标价为 34.80 元/股,公司估值水平较低于可比公司,给予公司“推荐(首次)” 投资评级。

⚫ 投资风险提示

市场环境风险、经营业绩季节波动风险、平台风险。

核心业绩数据预测

数据来源: 公司公告,华通证券研究部

内容:

一、公司所属主要行业情况分析

1.1 行业基本信息

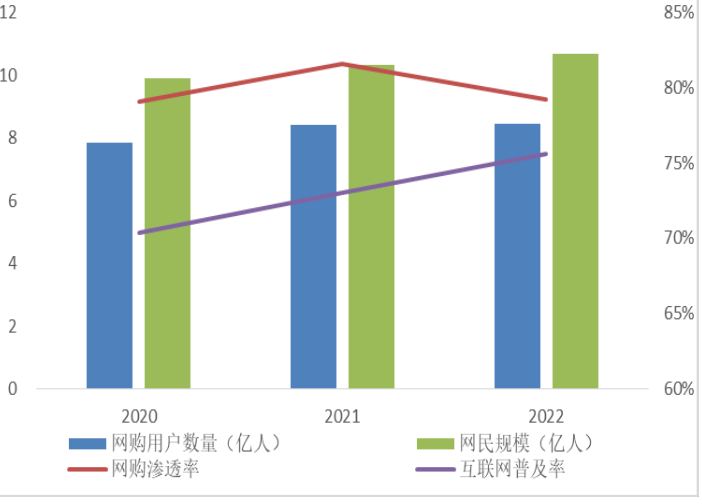

随着互联网普及率提高,以及淘宝、拼多多等各类电商平台崛起,我国网购用户数量逐 步增长。根据同花顺 iFinD 数据,2022 年我国网民规模 10.67 亿人,互联网普及率 75.60%, 较上年增长 2.6 个百分点。网购用户数量达到 8.45 亿人,网购渗透率 79.20%,2020 及 2021 年网购渗透率分别为 79.10%、81.60%。

图 1:网民、网购用户数量及渗透率情况

数据来源:同花顺 iFinD,华通证券研究部

网购用户数量的增长,以及网购消费习惯逐步养成,带动我国实物商品网上零售额逐步增长,2023 年上半年,实物商品网上零售额达到 60,623.00 亿元,较去年同期增长 10.80%。 实物商品网上零售额占社会消费品零售总额比重也逐步提升,2019 年该比例为 20.70%,受疫情催化,消费习惯加速向线上迁移,2020 年该比例较 2019 年提升 4.2 个百分点,2023 年 上半年,该比例达到 26.60%,网络购物逐步成为重要的零售渠道之一。

图 2:实物商品网上零售额及增速

数据来源:同花顺 iFinD,华通证券研究部

图 3:实物商品网上零售额占社零售总额比重

数据来源:同花顺 iFinD,华通证券研究部

品牌方也日益重视线上渠道开拓,同时淘宝、拼多多、抖音等各类电商渠道逐步崛起,线上渠道竞争更加分散化,电商平台运营对人才、经验、营销能力等方面的要求逐步提升。 由于缺少电商相关的人才和经验,为了控制成本及风险,品牌方倾向于通过专业的电商服务商开展线上业务。

品牌电商服务商是为品牌电商的全部或部分商业经营活动提供服务的商家,是品牌商、平台和消费者之间的连接器。对于品牌方,品牌电商服务商能够帮助品牌方结合大数据进行 市场洞察,完善品牌形象,进一步促进销售释放资金和库存压力;对于电商平台方,品牌电 商服务商在帮助降低品牌入驻门槛,帮助平台持续扩容,维护平台生态等方面发挥积极作用; 对于消费者,品牌电商服务商可借助数据分析等手段提升用户服务体验,精准匹配用户需求, 增加渠道触达等。

根据服务体系的完整性,品牌电商服务的模式可分为全链路服务商和模块化服务商。全 链路服务商基本覆盖品牌电商服务全部流程,模块化服务主要做单一或少数核心专业环节。 近几年,品牌方的服务需求已拓展至全流程,电商服务商的服务范围也因品牌方需求拓展, 服务链条逐步全面。

表 1:全链路服务商与模块化服务商区别

资料来源:艾媒咨询,华通证券研究部

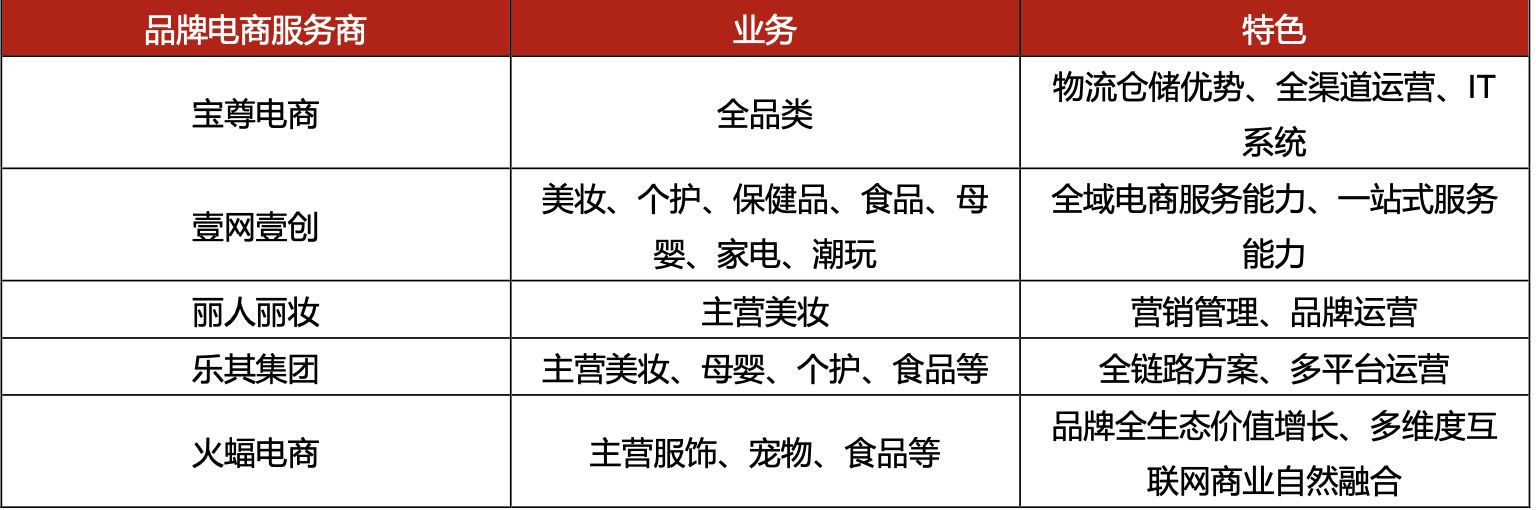

1.2 行业竞争格局

目前,电子商务服务行业已基本进入成熟期,但市场集中度仍相对较低,行业内主要的 服务提供商,包括宝尊电商、壹网壹创、丽人丽妆、若羽臣、凯淳股份等。随着市场教育增 多,国内中小品牌的外包服务意识增加,打造服务好中小品牌的能力将成服务商新增长点。

表 2:品牌电商服务商代表企业

资料来源:艾媒咨询,华通证券研究部

2022 年,电商行业一方面呈现了流量去中心化、渠道多元化的格局,另一方面是消费者不断提升的个性化、品质化和用户体验需求。面对这样的局面,品牌对电商服务商尤其是头 部服务商的依赖得到了进一步加强,双方合作的黏性也得到了进一步的巩固。与之相应的, 切换服务商的成本、不可预期的影响都随之提升,有望推动电商服务商市场集中度进一步提 升。

1.3 行业成长空间

国内电商服务商大多以服务美妆类企业起家,并逐步将运营经验复制到其他品类,电商 服务商通过多品类的运营经验,不断扩大自身管理品牌数量,从垂直型品牌电商服务商成长 为综合型品牌电商服务商。根据艾媒咨询数据,品牌电商服务客户行业分布中,25%企业为 美妆企业,其次是鞋服和 3C 家电,分别占比 19%、15%。随着消费升级不断深化,消费群 体对品质生活要求越来越高,家居、食品饮料、美妆等品类仍有较大的电商服务需求,电商 服务商扩展品类、品牌仍有较大提升空间。

图 4:2022 年中国品牌电商服务客户行业分布

数据来源:艾媒咨询,华通证券研究部

根据 IMF 2023 年 7 月发布的《世界经济展望》,与 4 月报告相比,IMF 将 2023 年的全球经济增速预期上调 0.2 个百分点至 3%,预计美国经济增速将从 2022 年的 2.1%放缓至 2023 年的 1.8%,2024 年进一步放缓至 1%;欧元区的经济增速预计将从 2022 年的 3.5%下降至 2023 年的 0.9%。新兴市场和发展中国家预计仍将保持较快速度发展,其中,预计 2023 及 2024 年 中国经济增速将分别达到 5.2%、4.5%。

在中国经济仍将保持较好增长的预期下,国外品牌有望持续进入中国市场,相较于本土品牌,国外品牌更倾向于外包服务商进行电商运营,且与服务商的合作稳定性较强,面对我 国电商平台流量去中心化、渠道多元化格局,国外品牌对电商服务商的需求有望进一步增强, 推动电商服务商市场规模持续增长。

图 5:各地区经济增速预测

数据来源:IMF《世界经济展望》,华通证券研究部

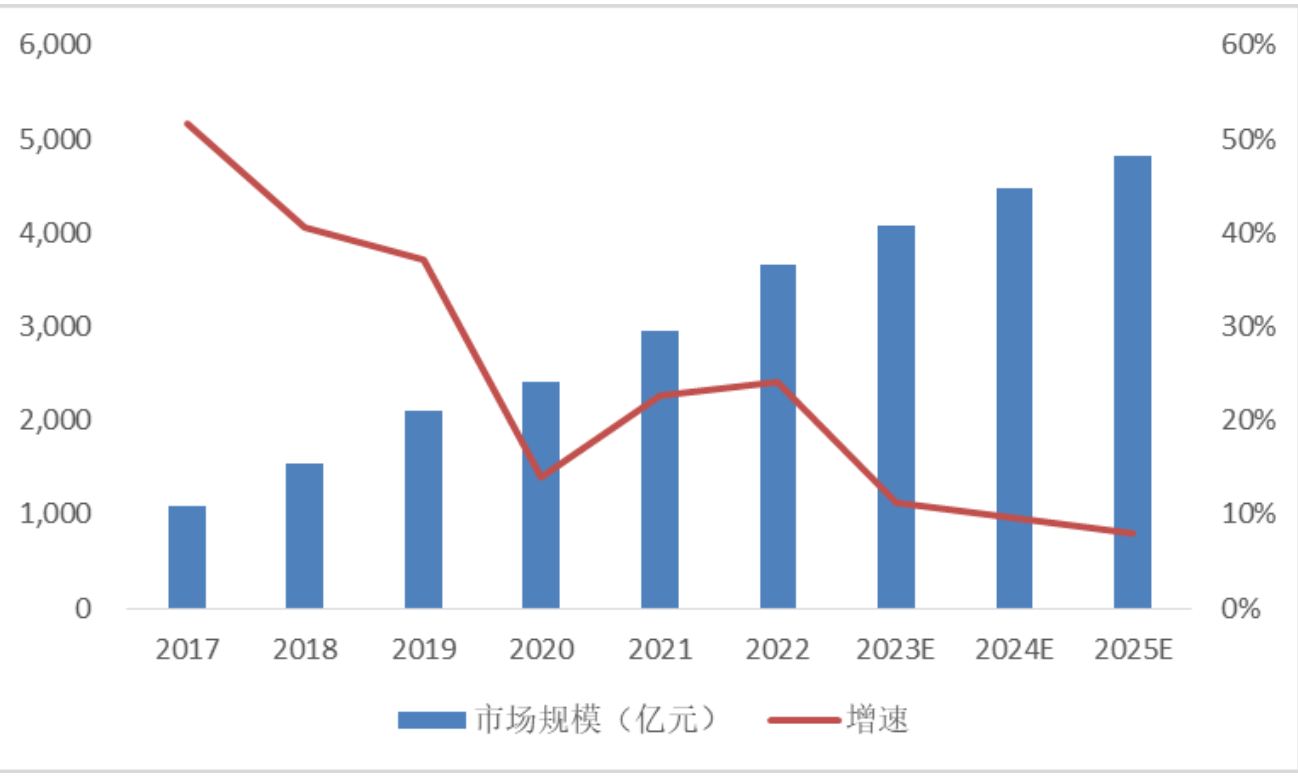

电子商务服务行业已基本进入成熟期,市场面临体量不断增大,增速有所放缓的趋势。根据艾媒咨询数据,2022 年中国品牌电商服务行业市场规模为 3,663.2 亿元,同比增长 24.1%,预计 2023 年将达到 4,077.1 亿元,同比增长 11.3%。

图 6:品牌电商服务行业市场规模预测

数据来源:艾媒咨询,华通证券研究部

二、公司主要业务板块经营情况分析

2.1 公司主营业务及产品介绍

壹网壹创成立于 2012 年,公司主营业务是在“电商全域服务商+新消费品牌加速器”的双轮驱动下,为更多的品牌提供专业的电子商务零售服务。以品牌线上服务(包括品牌线上 营销模式、品牌线上管理模式)、线上分销及内容电商服务为主要经营模式,是国内电商服 务及品牌管理领域的领军企业,也是全行业首家实现覆盖电商全域主要渠道的企业。其中, 全域体现在公司目前合作的品牌覆盖了天猫、京东、唯品会、拼多多、抖音、小红书、得物、 微信小程序等主要渠道平台。

表 3:各类业务采购、销售等模式差异

资料来源:公司年报、招股书,华通证券研究部

公司作为品牌方的重要战略合作伙伴,从品牌形象塑造、产品设计策划、整合营销策划、视觉设计、大数据分析、线上品牌运营、精准广告投放、CRM 管理、售前售后服务、仓储物 流等全链路为品牌提供线上服务,帮助各品牌方提升知名度与市场份额。

表 4:品牌线上服务业务流程

资料来源:公司年报,华通证券研究部

目前公司已经与宝洁集团、资生堂集团、爱茉莉集团、健合集团、百威集团、伊利集团、毛戈平等世界五百强、国内外知名企业达成长期、深入的电子商务合作。2022 年,公司在保 证核心存量客户基本稳定的基础上新增包括曼秀雷敦、维他茶/奶,旧街场咖啡、冷酸灵、中 街、stokke、心机彩妆等 42 个品牌。

在货架电商增速放缓的背景下,公司通过总代业务尝试破局,并收到了良好的效果, avance、依寇庭、瑞波琴等品牌在经历了前期投入后,目前已进入稳健快速增长期。2022 年 继续新增 hairmax、心机彩妆等总代业务,总代业务的存量品牌有突破的表现,新增品牌有望 进一步增厚总代业务带来的业绩增长。

2022 年,公司存量品牌的 GMV 出现一定的下滑,在新增品牌的 GMV 贡献影响下,总 GMV与同期相比,呈现微跌的形态,公司服务品牌的GMV为264.85亿元,同比减少2.27%。 分渠道,天猫平台 GMV 整体基本持平,拼多多平台 GMV 增长较快,唯品会平台 GMV 呈现 一定的下滑。分品类,保健品、食品、母婴 GMV 稳步增长,意味着公司将美妆品类的运营经验成功复制到食品、母婴等品类,同时由于目前超头权重的降低,公司的精细化运营、营 销创意服务能力在去超头化、去中心化的大环境下,权重得以不断回升,公司在行业的竞争 力持续加强。

2023 年第一季度,公司新增 C&D 集团(4 个品牌)、Swisse、露安适、高洁丝、舒适达 等 12 个品牌。累计实现 GMV27.24 亿元,同比增长近 6%。分渠道,天猫平台虽然呈现增速 放缓的态势,但依然占据流量的核心地位,与公司深度合作多年的 OLAY、欧珀莱、毛戈平 等品牌都依然保持稳健增长,也带动了公司天猫渠道的整体稳健增长;同时公司也积极拓展 存量客户的全域合作,因此公司一季度在快手、拼多多等淘外渠道实现较快增量。

分品类,美妆迎来复苏,美妆 GMV 实现了 10%以上的增长,其他如个护 GMV 等也保 持稳健增长;潮玩品类继续受政策层面的影响,GMV 呈现一定程度下滑。

2.2 公司经营业绩情况

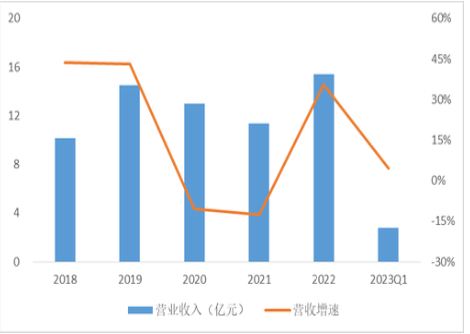

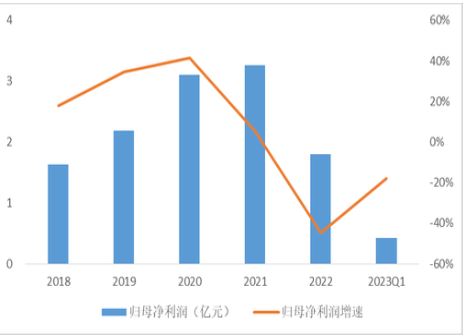

2022 年,公司实现营业收入 15.39 亿元,较去年同期增长 35.55%,主要是品牌线上营销 服务、线上分销的新增客户收入增长贡献,以及新增业务类型内容电商的收入增长贡献; 由于毛利率下降,以及销售费用、研发费用上涨等因素,公司实现归母净利润 1.80 亿元,较去 年同期下降 44.90%。

2023 年第一季度,公司实现营业收入 2.79 亿元,较去年同期增长 4.60%;由于毛利率降 低,以及管理费用同比增长等因素,公司实现归母净利润 0.43 亿元,较去年同期下降 17.86%。

图 7:公司营收及增速

数据来源:东方财富 Choice,华通证券研究部

图 8:公司归母净利润及增速

数据来源:东方财富 Choice,华通证券研究部

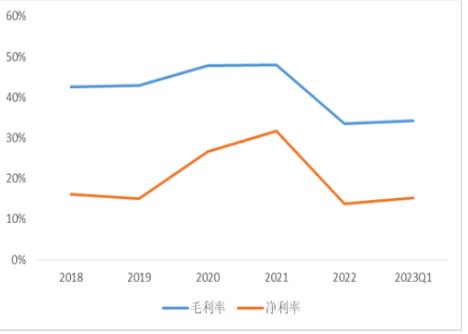

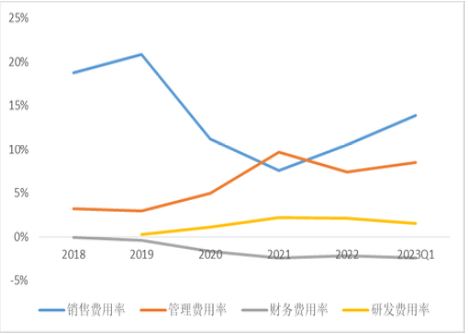

2022 年公司毛利率为 33.59%,较上年下降 14.40 个百分点,主要是毛利率较高的品牌管理服务收入占比下降,毛利率相对较低的品牌营销服务收入占比上升;总代业务增加,较多 项目尚处于前期投入起步阶段,在人员及推广方面,投入较大,暂时未能体现正常毛利率水 平。销售费用率、管理费用率、财务费用率及研发费用率分别为 10.49%、7.39%、-2.20%、 2.10%,其中销售费用上涨明显,主要是人才储备支出带来的职工薪酬上涨,新增品牌项目 和公司推广费的投入增加。以上因素,导致公司净利率为 13.79%,较上年下降 17.90 个百分点。

2023 年第一季度,公司毛利率为 34.30%,同样是销售结构变化,毛利率相对较低的线上分销、营销服务明显增长,导致整体毛利率降低。由于管理及销售费用投入,净利率为15.31%。

图 9:公司毛利率及净利率情况

数据来源:东方财富 Choice,华通证券研究部

图 10:公司期间费用率走势

数据来源:东方财富 Choice,华通证券研究部

2.3 公司核心资源和竞争优势分析

2.3.1 全链式服务能力

电商平台流量增速放缓等因素带来的行业加速出清,提高了行业竞争壁垒,行业集中度 有望进一步提升。公司已经具备独立的天猫、京东、唯品会、拼多多、抖音、小红书及私域 事业部,并且基本在相关平台取得头部服务商的身位。除了建设主流电商平台内的品销合一 能力,公司同时在积累跨平台间的闭环营销经验,比如小红书到天猫/京东平台,抖音到天猫 /京东平台等,有望通过多品类、多品牌的运营实操经验,赋能更多客户的全平台销售增长。

公司目前已经具备一站式服务能力,包括前端的品牌及产品定位、品牌主视觉及产品外 包装设计、线上全域投放及种草能力;中端的全平台电商运营能力;后端的专业客服、物流 供应链及会员关系管理运营能力等,能够为客户提供多维度的增值服务,同时助力公司培育 消费品品牌。

2.3.2 电商营销能力

凭借全链路品牌服务的核心优势,公司积极拓展新品类、新品牌、新渠道,目前服务品 牌覆盖品类包括个护、美妆、潮玩、宠物食品、大健康等。社交电商、直播电商为代表的新 兴业态不断成熟,电商运营环境的改变对运营商的适应力和精细化运营能力均提出了较高的 要求。

通过多年主流电商平台的运营经验积累,公司已经建立起一套完整的针对不同品类及不 同价格带的新品及爆款筛选、种草、打爆的方法论体系及数据模型,并且仍在不断迭代完善。 以此模型为基础,能够帮助品牌客户以及自有孵化品牌,有效提高主推产品 0 到1的起盘成功率。同时,公司积极探索多平台联动的爆款打造方法论及数据模型,结合全域电商及线上 媒体运营实操能力,有望进一步提高新品及爆款的市场营销费用综合效率。

2.4 公司运营效率、管理效率、盈利能力与可比公司比较分析

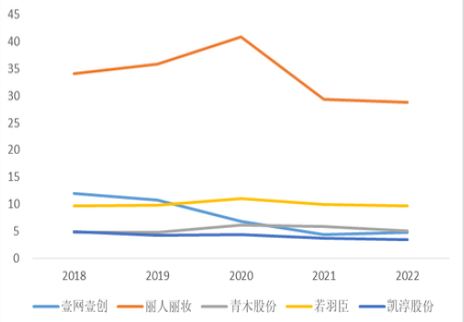

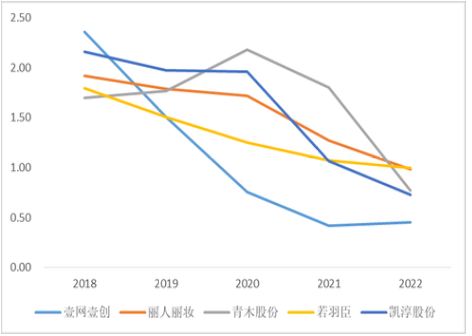

对比可比公司运营效率,选取电商服务领域丽人丽妆、青木股份、若羽臣、凯淳股份为 可比公司。存货周转率方面,各公司均有一定程度下降,壹网壹创处于可比公司第二位,壹 网壹创、丽人丽妆、青木股份、若羽臣、凯淳股份 2022 年存货周转率依次为 4.21、1.98、4.80、 3.24、3.70; 应收账款周转率方面,上述公司 2022 年应收账款周转率依次为 4.80、28.87、5.06、 9.64、3.37;总资产周转率方面,上述公司 2022 年总资产周转率依次为 0.45、0.98、0.77、1.00、0.73。

图 11: 可比公司存货周转率对比

数据来源:东方财富 Choice,华通证券研究部

图 12: 可比公司应收账款周转率对比

数据来源:东方财富 Choice,华通证券研究部

图 13: 可比公司总资产周转率对比

数据来源:东方财富 Choice,华通证券研究部

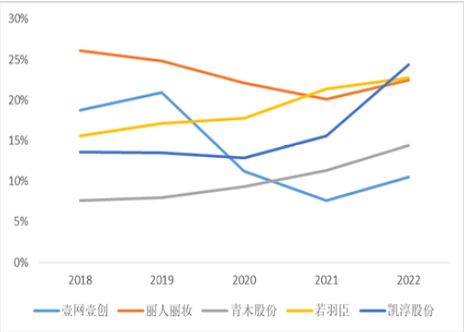

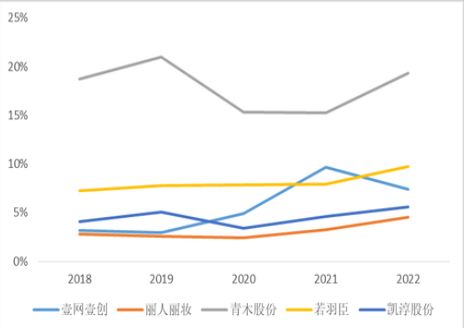

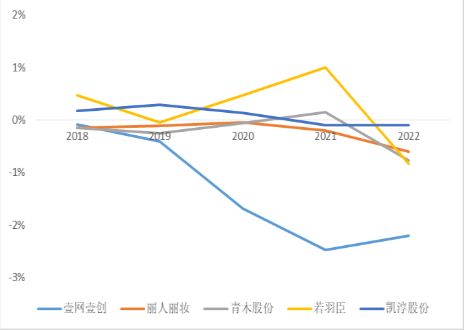

对比可比公司管理效率。销售费用率方面,壹网壹创销售费用率低于可比公司,壹网壹创、丽人丽妆、青木股份、若羽臣、凯淳股份 2022 年销售费用率依次为 10.49%、22.44%、 14.44%、22.72%、24.35%;管理费用率方面,壹网壹创在可比公司中处于中等水平,上述公 司 2022 管理费用率依次为 7.39%、4.53%、19.31%、9.71%、5.56%;财务费用率方面,壹网 壹创财务费用率低于可比公司,上述公司 2022 年财务费用率依次为-2.20%、-0.60%、-0.77%、 -0.83%、-0.09%。

图 14: 可比公司销售费用率对比

数据来源:东方财富 Choice,华通证券研究部

图 15: 可比公司管理费用率对比

数据来源:东方财富 Choice,华通证券研究部

图 16: 可比公司财务费用率对比

数据来源:东方财富 Choice,华通证券研究部

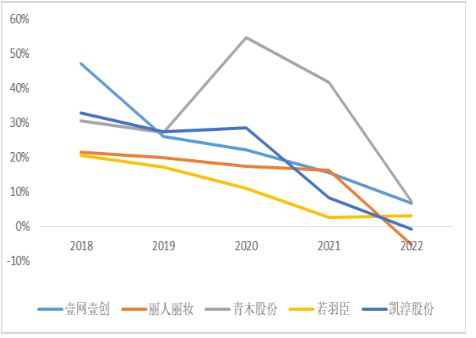

对比可比公司盈利能力。毛利率方面,壹网壹创在可比公司中处于中等水平,壹网壹创、丽人丽妆、青木股份、若羽臣、凯淳股份 2022 年毛利率依次为 33.59%、27.06%、40.65%、 33.62%、30.38%;净利率方面,壹网壹创在可比公司中处于第一位,上述公司 2022 年净利 率依次为 13.79%、-4.42%、8.10%、2.78%、-0.77%;净资产收益率方面,壹网壹创在可比公 司中处于第二位,上述公司 2022 年 ROE 依次为 6.68%、-5.37%、7.12%、3.15%、-0.72%。

图 17: 可比公司毛利率对比

数据来源:东方财富 Choice,华通证券研究部

图 18: 可比公司净利率对比

数据来源:东方财富 Choice,华通证券研究部

图 19: 可比公司 ROE 对比

数据来源:东方财富 Choice,华通证券研究部

三、2023-2025 年公司整体业绩预测

关键假设:

a. 公司已于国内外知名企业达成长期电子商务合作,合作总品牌近百家,面对电商行业 流量去中心化、渠道多元化格局,品牌对头部电商服务商的依赖进一步加强,公司拥有全域 电商服务能力,随着新增合作品牌持续增加,品牌线上营销服务、品牌线上管理服务以及线 上分销业务有望持续增长。同时内容电商近几年增速较快,电商运营环境的改变对服务商的 适应力和精细化运营能力均提出了较高要求,公司有望凭借多年运营经验积累,获得较快业 绩增速。

b. 公司积极探索多平台联动的爆款打造方法论及数据模型,结合全域电商及线上媒体运 营实操能力,有望进一步提高新品及爆款的市场营销费用综合效率,带动整体毛利率提升。

c. 结合往年数据,将品牌线上营销服务、品牌线上管理服务、线上分销、内容电商服务、 其他、技术咨询服务的 2023 年收入增长预测均设为 5%、10%、30%、40%、5%、15%;参 考往年数据进行预测,将 2024 及 2025 年上述行业的收入增长设定为 7%、12%、32%、35%、 7%、10%。

d. 结合往年数据,将品牌线上营销服务、品牌线上管理服务、线上分销、内容电商服务、 其他、技术咨询服务的 2023 年毛利率预测设为 35%、52%、16%、20%、32%、37%;参考 往年数据进行预测,将 2024 及 2025 年上述行业的收入增长设定为 37%、55%、15%、22%、 31%、35%。

表 5: 2023-2025 年公司收入预测

我们预计2023-2025年公司营业收入分别为17.66、20.76、24.62亿元,同比增长14.76%、 17.52%、18.61%,归属于母公司股东净利润分别为 2.77、3.30、3.66 亿元,对应 EPS 分别为 每股 1.16、1.38、1.53 元。

四、公司估值分析

4.1 P/E 模型估值

选取电商服务领域丽人丽妆、青木股份、若羽臣、凯淳股份为可比公司,以 2023 年 7 月 28 日数据为基准,可看出壹网壹创 PE(TTM)处于较低水平。

图 20: 可比公司 PE(TTM)对比

数据来源:同花顺 iFinD,华通证券研究部

对比丽人丽妆、若羽臣估值水平,综合考虑公司业绩成长性,我们给予公司 PE 估值25X-35X,对应股价 29.00 元/股-40.60 元/股为合理估值区间。

表 6: 可比公司估值表(截止 2023 年 7 月 28 日)

数据来源:东方财富 Choice,华通证券研究部

4.2 DCF 模型

我们以预测的 2023-2025 年 EPS 分别为 1.16、1.38、1.53 元为基础,进行绝对估值测算, 对应每股合理的内在价值为 35.35 元。

表 7: DCF 模型估值

数据来源:东方财富 Choice,华通证券研究部

估值说明:

(1)永续增长率采用略低于GDP增长率;

(2)DCF模型中以EPS代替自由现金流量进行测算;

3)预测期间为2023-2025年,永续期自2026年开始;

(4)考虑市场风险和企业自身风险因素,折现率包含了风险溢价。

五、公司未来六个月内投资建议

5.1 公司股价催化剂分析

公司是全行业首家实现覆盖电商全域主要渠道的企业,已经具备独立的天猫、京东、唯 品会、拼多多、抖音、小红书及私域事业部,并且基本在相关平台取得头部服务商的身位。 公司已经具备一站式服务能力,能够为客户提供多维度的增值服务,近几年,品牌方的服务 需求已拓展至全流程,公司作为全链路服务商在流量去中心化、渠道多元化的市场格局下, 市场占有率有望继续上升。

公司积极拓展新品类、新品牌、新渠道,已将美妆品类运营经验成功复制到个护、潮玩、 宠物食品、大健康等。公司已经与宝洁、资生堂、百威、伊利、毛戈平等国内外知名企业达 成长期合作,2023 年第一季度,公司新增 C&D 集团(4 个品牌)、Swisse、露安适、高洁丝、 舒适达等 12 个品牌,累计实现 GMV27.24 亿元,同比增长近 6%。随着运营品类、品牌持续 增加,运营经验持续积累,公司有望持续增厚竞争壁垒,带动经营业绩增长。

5.2 公司六个月内的目标价

根据前述对公司合理估值测算,结合股价催化剂因素,我们给予公司六个月内的目标价 为 34.80 元/股,对应 2023 年 PE 为 30 倍。以 2023 年 8 月 4 日收盘价 28.04 元/股为基准,公 司股价距离六个月内的目标价仍有 24.11%的上涨空间。

六、公司投资评级

根据公司业绩预测、合理估值水平、六个月内的目标价、基准指数的波动预期,我们给 予公司“推荐(首次)”的投资评级。

华通证券国际投资评级说明

七、风险提示

1.市场环境风险

电子商务行业目前仍处于快速发展阶段,市场竞争较为激烈,竞争对手和潜在的进入者 较多,除了互联网电子商务企业之外,传统贸易企业及物流企业均纷纷试图涉足电商行业, 企业面临市场竞争可能进一步加大。

2.经营业绩季节波动风险

若公司未能有效把握各大电商节日的促销活动带来的销售机会,或者针对电商节日制定 的品牌运营方案实施不当,或因库存管理不善导致缺货或滞销,则可能错过业绩提升良机, 对公司业务发展带来一定的不利影响。

3.平台风险

由于公司主要业务电商服务业务主要集中在天猫、京东、唯品会、抖音等电商平台,若 电商平台出现推广不力、消费体验差、声誉受损等情形导致流量获取能力减弱,可能会对公 司经营产生不利影响。